SIBA-GV: Die Versicherungswirtschaft muss sich gemeinsam verbessern

18. März 2024 | Aktuell Allgemein

Die 33. Generalversammlung (GV) der Swiss Insurance Brokers Association (SIBA) fand Ende der letzten Woche im Bellevue Palace in Bern statt. Zu den grossen Abwesenden gehörten die eingeladenen Vertreter der Eidgenössischen Finanzuaufsicht FINMA, die sich offenbar nicht in die Höhle des Löwen trauten. Neu werden, zwecks Intensivierung der Zusammenarbeit mit der ACA – Association des Courtiers en Assurances, offizielle gegenseitige Vertretungen in den beiden Vorständen installiert. Mit Sacha Baumli (Perennial SA) wurde der Röstigraben zugeschüttet.

Markus Lehmann wurde um ein weiteres Jahr als SIBA-Präsident bestätigt. Aufgrund des Rücktritts von Martin E. Kessler (Kessler & Co AG) wurde Felix Jenny (Howden Schweiz AG) als Vizepräsident gewählt. Das Ressort Ausbildung wurde mit Eddie Keller (Team Broker Services AG) aufgestockt. Für die juristischen und regulatorischen Belange wurde Helmut Studer (Kessler & Co AG) gewählt. Kilian Raymund Manz (Willis Towers Watson AG WTW) wird neu als Kontakt zur IG B2B fungieren und soll den Präsidenten zu einem späteren Zeitpunkt als Co-Präsident ablösen.

Nach 13 Jahren im Vorstand wurde Jean-Michel With (Fairass AG) verabschiedet, der sich massgeblich für die Ausbildung eingesetzt hatte. Der jahrelange Vizepräsident Martin E. Kessler, der mit einem kurzen Unterbruch seit der Gründung der SIBA angehörte, wurde ebenfalls verabschiedet. Als grösster Schweizer Broker habe er sich immer auch für die kleinen Versicherungsbroker engagiert.

SIBA-GV: Erfreulicher Mitgliederzuwachs

Die SIBA konnte im vergangenen Jahr einen ausserordentlichen Mitgliederzuwachs verzeichnen. Neu zählen 112 Mitgliedfirmen zu den Vollmitgliedern sowie 12 Teilmitglieder. Das betreute Prämienvolumen ist auf über 12 Milliarden angewachsen.

Unruhe in der Versicherungswirtschaft

Ausgelöst durch ein gut gemeintes, revidiertes VAG, welches durch die von den Behörden vorgegebene Verordnung exorbitant verschärft wurde, enthält unnötige, neue Vorschriften. Trotz verschiedenen Interventionen der SIBA und anderen Playern der Assekuranz konnten nur wenige dieser hemmenden und kostenintensiven administrativen Belastungen reduziert werden. Die FINMA hat 12 neue Personen eingestellt und die Lizenzgebühr mehr als verdreifacht. Noch völlig unbekannt sind die auf die Versicherungswirtschaft zukommenden weiteren Kosten.

Markus Lehmann nennt beispielsweise die neuen Registernummern oder die Mindeststandards in der Ausbildung. Dazu kommen die Anpassungen, die die Broker an ihrer IT vornehmen müssen, um die weiterhin unbekannten Reportingzahlen, die Anfang 2025 für das Jahr 2024 der FINMA geliefert werden müssen. Da die SIBA die Meinung vertritt, dass es nur gemeinsam eine gütliche Zukunft für die Brokerbranche gibt, wird die SIBA der FINMA auch weiterhin ihre Dienste zur Lösung der Umsetzung verschiedener Regelungen anbieten.

Weniger Staat

Der Präsident ist explizit der Meinung, dass man als Versicherungswirtschaft viel näher zusammenrücken sollte. Für die verschiedenen Partikularinteressen habe es keinen Platz mehr, denn je mehr die verschiedenen Verbände und Versicherungsgesellschaften sich auseinander dividierten, um so schwerer wäre es, gegenüber dem Regulator, zu bestehen. Nur gemeinsam könne sich die Versicherungswirtschaft verbessern. Animositäten sollten verhindert und abgestellt werden, sonst verliere die gesamte Versicherungsbranche gegenüber den staatlich geplanten Eingriffen.

Markus Lehmann hat in den vergangenen Jahren immer wieder auf die schleichende Tendenz zu mehr Staat und weniger wirtschaftlicher Freiheit hingewiesen. Wichtig sei, dass dort, wo beeinflusst werden könne, dies auch getan werde. Trotz aller Konkurrenz sei ein «gemeinsam» wichtig.

Ombudsstelle

Im Verlaufe des Jahres wird die freiwillige Ombudsstelle für SIBA-Mitglieder installiert, zu welcher auch weitere ungebundene Versicherungsvermittler Zugang haben können. Dieser Dienst wird nicht kostenfrei sein.

Referat von Prof. Dr. Christoph A. Schaltegger

Gemäss NZZ-Ranking zählt der Referent zu den einflussreichsten Ökonomen der Schweiz. Er referierte zum Thema: «Wie viel Staat können wir uns leisten?». In den letzten 20 Jahren wurde gemäss den Ausführungen von Prof. Dr. Schaltegger das Gaspedal durchgedrückt. Es mache deshalb Sinn, auch die Bremse zu betätigen. Die Schweiz habe kein Einnahme-, sondern ein Ausgabeproblem. Ohne Schuldenbremse sässe die Schweiz nicht auf einem 120 Milliarden-, sondern auf einem 400 Milliardenschuldenberg.

Für die Frage, wie man richtig spart, sei aus einer wissenschaftlichen Perspektive ein ausgabenbasiertes Sparen attraktiver und erfolgsversprechender als ein einnahmebasiertes. Dabei spiele die Lohnzurückhaltung eine wesentliche Rolle. Wieviel Staatsbedienstete verdienen, sei wesentlich und müsste angegangen werden. Der kurzfristige Handlungsbedarf 2024-27 umfasst gut 2.5 Milliarden Franken jährlich.

Die Schweiz hat ein Ausgabeproblem

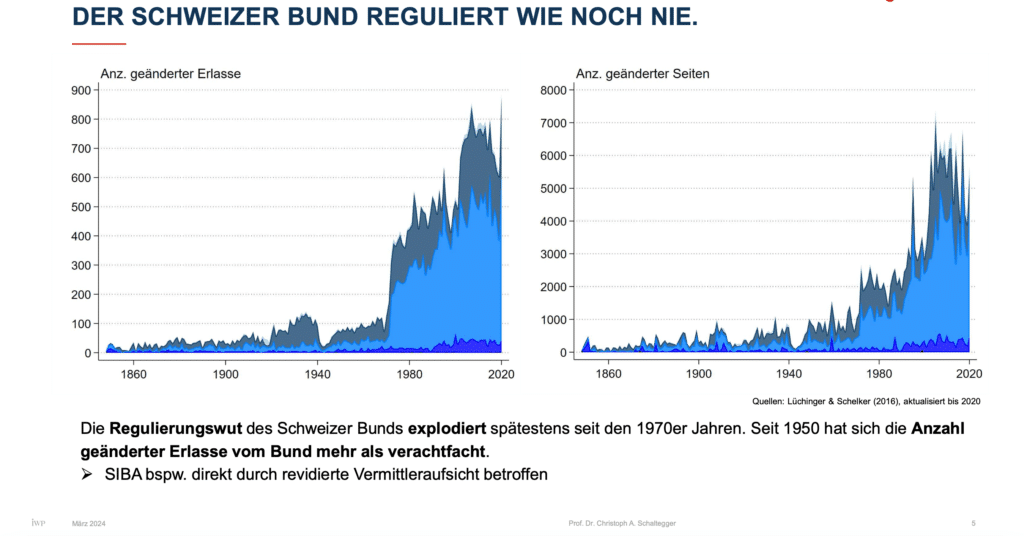

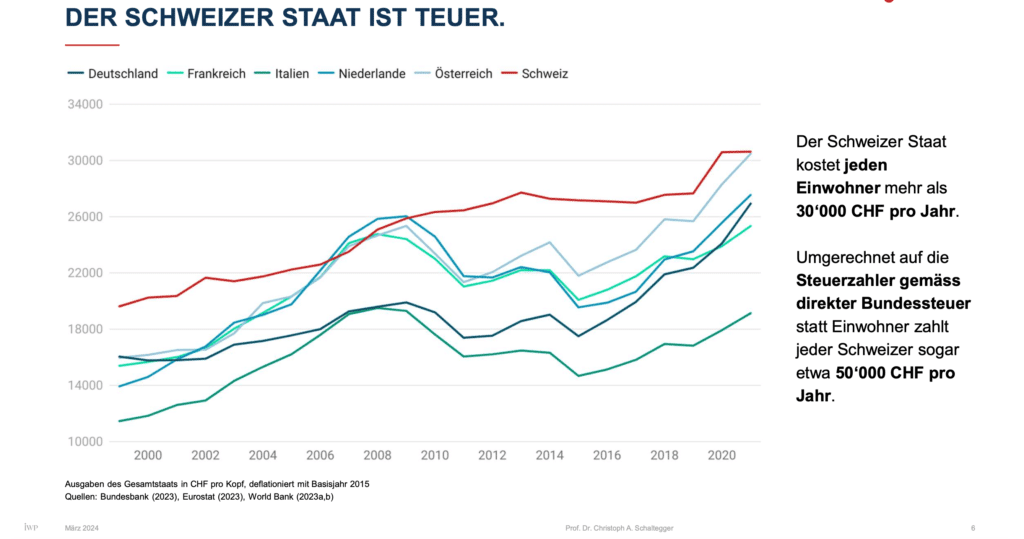

Wie stark sich der Staat durch Regulierung in unser tägliches Leben einmischt, zeige sich wie folgt: Ab den 70er-Jahren haben sich die Erlasse massiv erhöht. Ein Regulierungs-Tsunami habe die Schweiz mit einem Verordnungs-Tsunami überschwemmt. Zu einem Teil der Regulierungen gehörten die Ausgaben. Prof. Dr. Schaltegger hält fest, dass der Schweizer Staat teuer sei. Wir haben einen Staat, der den Bürgern, wenn von der Entbindung bis zum Sarg alle gleich viel Steuern zahlen würden, 30000 Franken kosten würde. Rechnete man nur die einkommenssteuerpflichtigen Personen wären es 50000 Franken jährlich.

Nicht nur teuer – der Schweizer Staat hat sich seit 1995 mehr als verdoppelt

Die Schuld liege beim Staat, der mehr wachse, als was die Wirtschaft hergebe. Interessant sei auch, dass die Einführung der Schuldenbremse 2003 nicht dazu geführt habe, dass der Staat die Kosten senken konnte. Seither konnten keine der Bundesräte, egal welcher Partei sie angehörten, die Staatsausgaben senken. Das Produktivitätswachstum der Schweiz von 1990 bis heute beträgt 23 Prozent und ist nicht viel besser als bei unseren Nachbarländern. Das Fazit lautet: Der Staat wächst stärker, als die Produktivität hergibt. Die starke Zuwanderung führe dazu, dass der Staat zwar nicht pro Kopf teurer, aber auch nicht billiger werde.

Wo wächst die Schweiz?

Die Schweiz setze vor allem auf die soziale Wohlfahrt, darunter fällt vor allem die AHV. Die anderen Sozialversicherungen, wie Individuelle Prämienverbilligungen (IPV), Rentenbewilligungen, Ergänzungsleistungen etc. fielen quantitativ nicht so stark ins Gewicht. Fünf Prozent jährliches Wachstum sei mehr als das Doppelte, von dem was die Wirtschaftsleistung seit 1990 hergebe. Die Friedensdividende wurde laut Prof. Dr. Schaltegger im Wesentlichen durch die jetzt in Rente gehenden «verfrühstückt».

Wie wirkt die Schuldenbremse in der Schweiz?

Die wissenschaftliche Literatur sagt zum Thema intelligentes Sparen, dass es ausgabenbasiert, durch Lohnzurückhaltung beim Staat anregend für Privatinvestitionen, beherzt und sofort erfolgen sollte. Der Schuldenstand der Schweiz, betrug in den 1980er- Jahren etwa 10 Prozent auf Bundesebene des Bruttoinlandproduktes bis 100 Milliarden und hat sich bis 2003 auf 124 Milliarden Franken erhöht. Das Instrument der Schuldenbremse habe gewirkt und die Investitionstätigkeit nicht abgewürgt, jedoch etwas reduziert. Sie habe im Wesentlichen den Verteidigungshaushalt schmal gehalten.

Die Schuldenbremse sei kein geschlossenes System im Sinne, dass innerhalb dieser keine Schulden mehr gemacht werden können. Wenn sich diese Bundesbeteiligungen, Rettungsschirme oder kantonale Beteiligungen, denen der Bund mit Rettungsschirmen half, verschuldet haben, seien diese im Wesentlichen Bundesschulden.

Wie soll die Schweiz handeln?

Die Sparpolitik muss nicht rezessiv, nicht unsozial wirken und nicht unpopulär sein. Schliesslich seien drei Punkte wichtig. Erstens: Ausgabenbasiert schlägt einnahmenbasiert. Zweitens: Es muss umfassend und beherzt angegangen werden und drittens: Es sollte zeitnah geschehen.

Binci Heeb

Lesen Sie auch: SIBA-GV: Blutauffrischung geplant, Ärger mit der FINMA

Suche:

Mitglieder